Es increíble e indignante ver como los bancos en México se aprovechan de nuestra falta de cultura financiera para generar grandes utilidades para ellos… 😓🧵

Como mexicanos hemos sido educados bajo la creencia de que el mejor lugar para ahorrar y guardar tu dinero siempre es el banco, pero ¿es cierto esto o más bien lo dicen porque a ellos les conviene?

Mira, en términos muy simples el banco funciona de la siguiente manera: capta dinero de ahorradores e inversionistas y lo presta a sus clientes a través de créditos. El objetivo es captar al menor costo posible y colocar al mayor posible.

A la tasa que le pagan al ahorrador se le llama pasiva, porque es un pasivo (deuda) para el banco, mientras que la que cobran por los créditos le llaman activa porque es un activo (derecho de cobro) para ellos.

Ya con este antecedente, veamos las cifras de la banca múltiple en México al cierre de 2024. Estas son cifras oficiales de la CNBV. ☝️🏼

Al cierre de 2024, los bancos en México tenían una captación total de 9 billones mxn, es decir, 9 millones de millones de pesos. 😱

Para tener en perspectiva esta cifra, el PIB de México es aproximadamente de 33 billones, ósea que lo que tienen los bancos representa casi el 30%! 👀

Pero ahora viene lo más sorprendente de esto, resulta que, de esos 9 billones, el 63% está en depósitos a la vista!

Ósea que hay 5.7 billones de pesos en cuentas que NO pagan ningún interés a sus clientes. 🫠

Tan solo el 37%, aproximadamente 3.3 billones está en depósitos a plazo, es decir, esas cuentas donde se invierte a un periodo forzoso y el banco te paga una de sus poderosas tasas de interés. 😅

Bueno, y como cuanto les costaría el fondeo a los bancos, ¿de cuánto podría ser su tasa pasiva?

Asumiendo que el 63% no tiene costo y que en las cuentas a plazo paguen un 5% anual (de manera optimista), el costo para los bancos sería de menos del 2% anual. 🤡

Ahora viene lo interesante para el banco, que hacen con el dinero que la gente guarda con ellos pensando que es “la mejor opción”.

¡Pues lo prestan! ¿pero cuánto es lo que prestan? 🤔

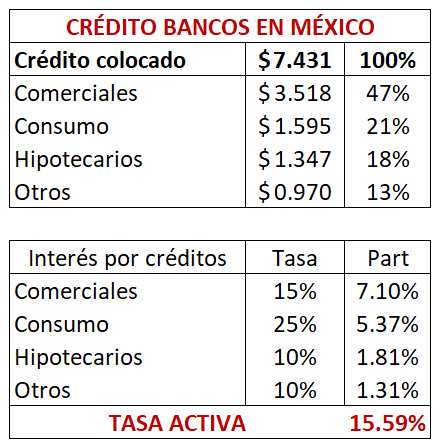

Al cierre de 2024, la cartera de crédito de los bancos en México fue de solo 7.4 billones de pesos. Y digo que “solo de” porque si se fijan es menos de lo que captaron. 😏

Del total de la cartera colocada, aproximadamente el 47% se otorgó en créditos comerciales, el 21% al consumo y el 18% en hipotecarios.

¿Y qué tasa promedio tendrán esos créditos para el banco?

Bueno aquí hice un ejercicio con tasas que a mi gusto son conservadoras, considerando que en los créditos comerciales cobren el 15%, a los de consumo 25% y a los hipotecarios 10%.

Tendríamos una tasa aprox del 15%.

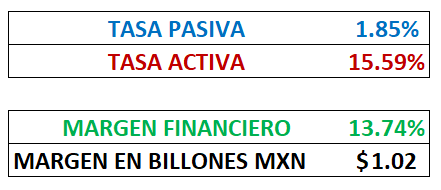

Finalmente, si a la tasa activa le restamos la pasiva tenemos un margen estimado del +13.74% que multiplicado por los 7.4 billones que tienen en créditos colocados nos da un margen en dinero aprox de 1 billón de pesos.

Evidentemente los números que hago son estimados y puede que varíen en la realidad, sin embargo, mi objetivo con este hilo es mostrarles la importancia de NO tener su dinero en el banco sin que este les genere un rendimiento.

Porque imagínense el costo de nuestra ignorancia financiera, de solo guardar el dinero y no exigir ningún rendimiento mientras el banco si le saca todo el provecho posible.

Estamos hablando de que la mayoría de la gente en nuestro país tiene el dinero guardado sin generar ganancias, consumiéndose por la inflación, cuando existe un CETE que te paga cerca del 10% al año. 👀

Necesitamos cambiar nuestra manera de pensar y de manejar nuestras finanzas personales, y aprender también a dejar atrás creencias falsas como la de que el banco es el mejor lugar para tener tu dinero.

Si estás de acuerdo conmigo por favor ayúdame compartiendo este hilo 🙌🏼